📢 広告について:本記事にはアフィリエイト広告が含まれます。

📋 この記事でわかること

- 法人で株式投資をした場合の実効税率(個人との比較)

- 法人投資でNISAが使えない理由と二重課税の仕組み

- 防衛特別法人税の計算方法:(法人税額−500万円)×4%

- 法人投資が個人投資より有利になる具体的なケース

「法人に現金がたまってきたから株式投資でもしてみようか」。そう思って実際に動いた結果、想定外のコストに気づいた。個人のNISAなら非課税になる利益に、法人税・地方税・防衛特別法人税が積み重なり、実効税率が30%を超えた。この記事では、20代の会社経営者が実際に直面した落とし穴を数字付きで整理する。

そもそも経営者はなぜ「法人で投資」を考えるのか

会社が黒字になってくると、役員報酬を増やすと所得税・社会保険料が上がる。かといって法人内に現金を積み上げても眠らせておくだけだ。「法人の余剰資金を投資に回して増やせないか」という発想は、経営者なら自然に出てくる。

しかし実態を確認すると、個人でNISAやiDeCoを使い切る前に法人投資を始めるのは、税制上かなりコストが高い選択になる。

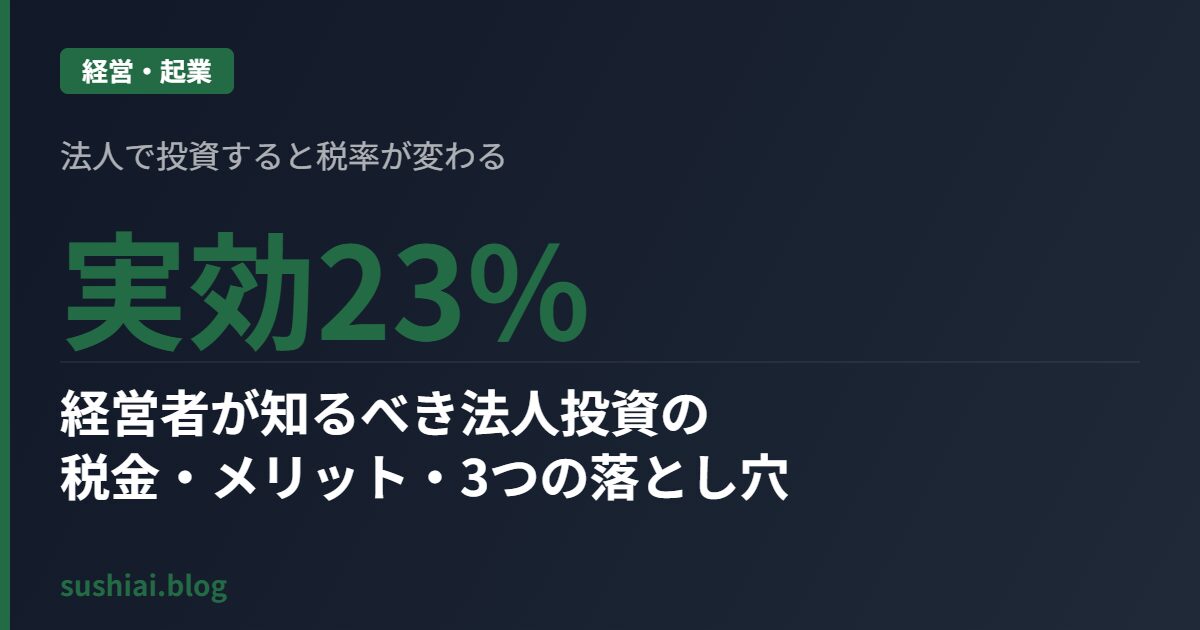

法人投資の実効税率は30%超になる

個人の場合、株式の譲渡益・配当金には20.315%の税率がかかる(所得税15%+復興特別所得税0.315%+住民税5%)。NISA口座なら非課税だ。一方、法人の場合は投資利益が法人の所得に合算されて課税される。

| 課税方式 | 税率目安 | 備考 |

|---|---|---|

| 個人(NISA口座) | 0% | 年間投資枠あり・非課税 |

| 個人(特定口座) | 20.315% | 所得税15%+復興税0.315%+住民税5% |

| 法人(中小企業・課税所得800万以下) | 約23〜28% | 法人税+法人住民税+法人事業税 |

| 法人(課税所得800万超) | 約33〜36% | 実効税率は地域・規模により異なる |

中小企業の法人税実効税率は課税所得800万円以下の部分で約23〜28%、800万円超の部分で約33〜36%程度になる。個人のNISAと比較すると、最大35%超のコスト差が生じる。

落とし穴①:法人ではNISAが使えない

NISAは「個人」向けの制度だ。租税特別措置法で個人のみを対象として明記されており、法人名義での口座開設はできない。この例外はない。

つまり法人の資金で投資した場合、得られた利益はすべて通常の法人税の対象になる。年間360万円(つみたて投資枠120万円+成長投資枠240万円)を非課税で運用できる個人NISAのメリットは、法人には一切ない。

参考:国税庁「NISAの概要」

落とし穴②:配当金には二重課税が発生する

法人が株式の配当金を受け取る際、「受取配当等の益金不算入制度」が適用されるが、保有割合によって益金不算入割合が異なり、5%以下の上場株式(一般的な少数株主)では受取配当の20%のみが益金不算入(非課税)となる。

つまり5%以下の上場株式では配当金の80%が法人の所得として課税される。さらに配当の支払い時に15.315%が源泉徴収されており、この分との調整が必要になって税務処理が複雑になる。

| 株式の保有割合 | 益金不算入割合 | 実質的な課税対象 |

|---|---|---|

| 完全子会社(100%) | 100% | 配当ゼロ課税 |

| 1/3超〜100%未満 | 100% | 配当ゼロ課税 |

| 5%超〜1/3以下 | 50% | 配当の50%に課税 |

| 5%以下(一般的な上場株式) | 20% | 配当の80%に課税 |

経営者が「法人口座で上場株式に投資する」ケースでは、保有割合が5%以下になることがほとんどだ。その場合、配当の80%が法人所得として課税される。

落とし穴③:防衛特別法人税(2026年〜)

2026年から防衛力強化を目的とした「防衛特別法人税」が段階的に導入されている。これは既存の法人税に上乗せされる新たな税だ。

防衛特別法人税の計算式

防衛特別法人税 =(法人税額 − 500万円)× 4%

例①:法人税額が800万円の場合 →(800万−500万)× 4% = 12万円の追加負担

例②:法人税額が1,500万円の場合 →(1,500万−500万)× 4% = 40万円の追加負担

法人税額が500万円以下なら追加負担はゼロだが、それを超えると投資利益が増えるほど税負担が重くなる。業績好調な会社ほど影響が大きい。

法人投資が個人より有利になるケース

法人投資がすべて不利なわけではない。以下のケースでは法人で投資する合理性がある。

| ケース | 有利な理由 | 注意点 |

|---|---|---|

| 個人のNISA・iDeCoを使い切った後の余剰資金がある | 個人の非課税枠を使い切った後の選択肢として合理的 | NISAを優先した後に検討する |

| 法人内で損益通算したい | 他の事業収益の赤字と投資損益を合算できる | 個人の特定口座では他所得と通算不可 |

| 役員報酬を増やすと税負担が跳ね上がる | 法人内で資産を蓄積してから将来の報酬として受け取る設計ができる | 出口時の課税を考慮する必要あり |

| 長期保有で配当再投資を行いたい | 益金不算入制度で配当の一部が非課税 | 保有比率5%以下なら80%に課税 |

20代経営者が取るべき投資の優先順位

税制上の合理的な順番は以下の通りだ。法人投資は最後の選択肢になる。

- 個人のNISA(年間360万円枠)を満額活用:運用益・配当が完全非課税。最優先。

- 個人のiDeCo(経営者・自営業者なら月6.8万円まで):掛金全額が所得控除。節税効果大。

- 小規模企業共済(月7万円まで):掛金が全額所得控除。退職金として受け取れる。

- 法人内での投資:上記をすべて使い切った上で、法人の余剰現金の運用先として検討。

20代の経営者であれば、NISA(360万円/年)、iDeCo(81.6万円/年)、小規模企業共済(84万円/年)を合わせると年間525万円以上を個人の節税・非課税枠で運用できる。これを使い切る前に法人投資を始めるメリットはほとんどない。

まとめ:法人投資は「余剰現金の最終出口」と割り切る

法人投資は絶対にダメというわけではない。ただ、個人のNISA・iDeCo・小規模企業共済をすべて使い切った後の選択肢であることを理解した上で検討するべきだ。

法人に余剰現金が積み上がっているなら、まず「役員報酬の設計」「退職金の積み立て(小規模企業共済)」「個人のNISA枠の拡充」という順で見直す。その上でまだ現金が余っていれば、法人での株式投資や不動産投資を検討する流れが最も合理的だ。

▼ 合わせて読みたい記事

- 小規模企業共済・経営セーフティ共済で節税する方法【2026年版】経営者・フリーランスが使える最強の節税制度を解説

- 20代で会社を設立すべき?|合同会社 vs 株式会社の選び方と節税額シミュレーション【2026年版】

- 副業収入の確定申告完全ガイド【2026年版】20万円ルール・経費・青色申告・住民税バレ対策まで解説

📝 れんの実体験メモ

新NISAが始まった2024年1月、僕はすぐに年初一括で成長投資枠120万円をオルカンに入れた。「いつ入るか」より「入るか入らないか」の方が圧倒的に重要だと実感している。今は毎月自動積立にして完全に”忘れる”設定にした。20代で始めた複利の威力は30代からでは取り戻せない。

今すぐできる3つのアクション

情報を「知っている」だけでは資産は増えない。大事なのは今日一つでも行動を起こすことだ。

- 現状把握:マネーフォワードMEなどで今月の収支を数字で把握する(5分でできる)。

- 優先順位の決定:生活防衛資金(生活費の3〜6ヶ月分)が確保できているか確認する。

- 自動化の設定:証券口座の自動積立を設定し、「忘れていても増える仕組み」を作る。

コメント