投資・資産運用

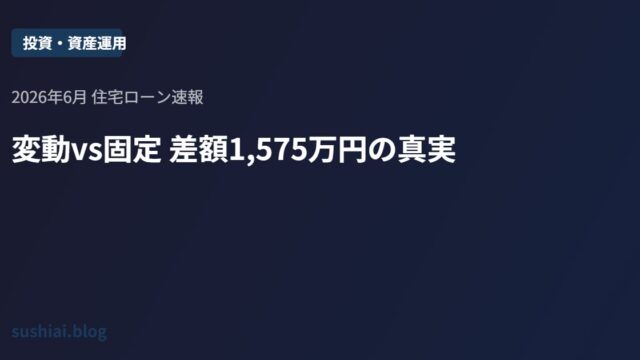

投資・資産運用変動0.85%と固定3.21%で借りると総返済額に1,575万円の差が出た|フラット35急騰の2026年6月、住宅ローンを組む前に20代が確認すべき3つのこと

2026年6月、フラット35が前月比0.50%急騰し年3.21%に到達。変動金利(0.85%)との差は過去最大の年2.36%に。3,500万円・35年ローンで試算すると総返済額の差は約1,575万円。住宅購入を検討している20代が変動か固定かを正しく選ぶための3つの判断基準と行動プランを解説する。

投資・資産運用 投資・資産運用

投資・資産運用 お金の習慣 投資・資産運用

お金の習慣 投資・資産運用 経営・起業

経営・起業 投資・資産運用

投資・資産運用 経営・起業

経営・起業 お金の習慣

お金の習慣 投資・資産運用

投資・資産運用 お金の習慣

お金の習慣