📢 広告について:本記事にはアフィリエイト広告が含まれます。

📋 この記事でわかること

- 2026年の物価高で家計負担が年8.9万円増えた背景と数字の根拠

- 経営者・会社員別の生活防衛資金の目安額(世帯別早見表付き)

- 100万円を最短で貯める4ステップと口座の使い方

- 生活防衛資金が貯まったら次にやるべき投資の優先順位

2026年、物価高は続いている。総務省の消費者物価指数(2025年平均)は2020年比で約11.5%上昇しており、月の支出が平均15万円の20代独身なら年間約8.9万円の負担増になる計算だ。給料が物価上昇分だけ増えていない人は、確実に生活水準が下がっている。こんな状況でまず取るべき行動は「投資を始める」ではなく「100万円の生活防衛資金を確保する」だ。

生活防衛資金とは何か・なぜ投資より先なのか

生活防衛資金とは、急な失業・病気・事業の収益悪化などで収入が止まった際に、生活を維持するための緊急予備現金だ。投資とは目的が全く異なる。

生活防衛資金がない状態で投資を始めると、市場が下落したタイミングで生活費が尽きて含み損のまま売却を迫られる。これが「投資で損する」人の典型パターンだ。生活防衛資金は投資の土台であり、これなしに投資を始めるのはリスク管理の観点から問題がある。

参考:金融庁「基礎から学べる金融ガイド」では、緊急資金として生活費の3カ月〜1年分を確保することを推奨している。

2026年の物価高:家計への影響を数字で確認する

総務省の家計調査報告(2025年平均)によると、単身世帯の1カ月の消費支出は約17.3万円だ(参考:総務省統計局「家計調査報告2025年平均」)。

| 2020年比の物価上昇率 | 単身世帯の月支出目安 | 増加額(月) | 増加額(年) |

|---|---|---|---|

| +11.5%(2025年平均CPI) | 約17.3万円 | 約+0.74万円 | 約+8.9万円 |

月給が据え置きの場合、実質的に年間8〜9万円の手取りが減ったのと同じ効果だ。この状況で「とりあえず投資を始めよう」と動くのは足元が不安定なまま高い場所に登るようなものだ。

生活防衛資金の目安額:世帯別・働き方別の早見表

目安は「生活費の何カ月分」かで決まる。働き方によってリスクが違うため、必要額も変わる。

| 属性 | 推奨月数 | 月支出15万円の場合 | 月支出20万円の場合 |

|---|---|---|---|

| 会社員(健康保険・雇用保険あり) | 3〜6カ月 | 45〜90万円 | 60〜120万円 |

| 個人事業主・フリーランス | 6カ月〜1年 | 90〜180万円 | 120〜240万円 |

| 法人経営者(役員報酬あり) | 6カ月〜1年 | 90〜180万円 | 120〜240万円 |

| 夫婦共働き(片方が会社員) | 3〜6カ月 | 世帯支出の3〜6カ月分 | 世帯支出の3〜6カ月分 |

経営者・個人事業主は傷病手当金・雇用保険がないため、会社員より多めの備えが必要だ。事業の売上が急減するリスクも考えると、生活費と事業運転資金は別に確保しておくのが理想だ。

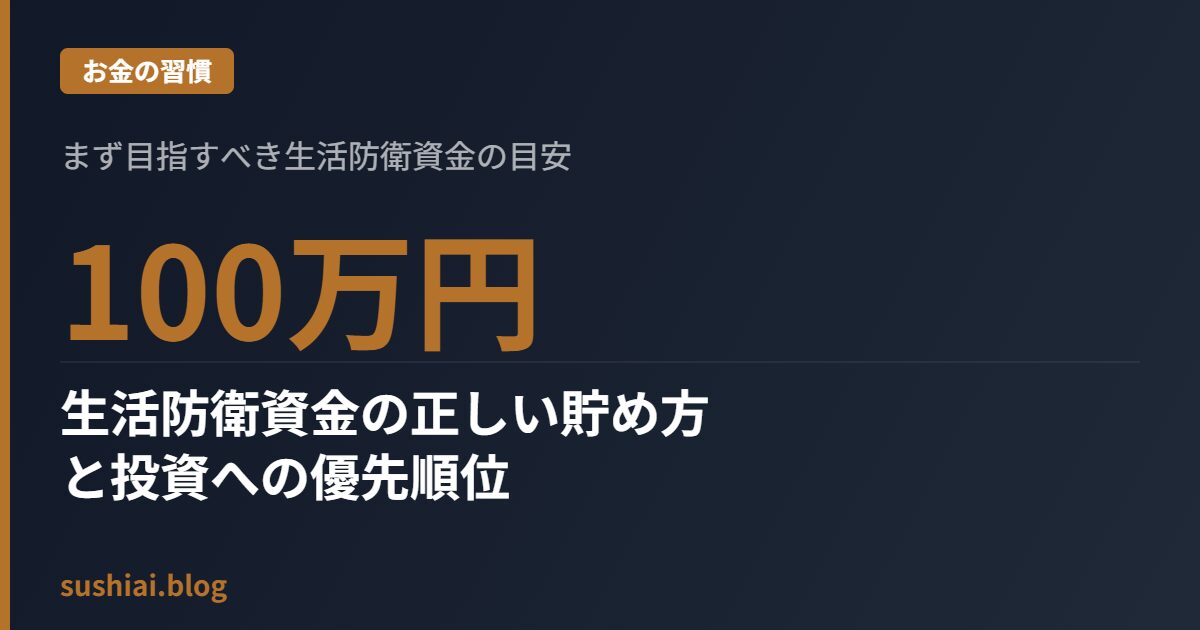

まず100万円を目標にすべき理由

「生活費の3〜6カ月分」と言われても、20代で積み上げるのは簡単ではない。そこでまず「100万円」を最初の目標にすることをすすめる。理由は3つだ。

- 心理的安心感が得られる:100万円という数字は「何かあっても当面は生きていける」という安心感を生む。この安心感があるかどうかで、毎日の判断の質が変わる。

- 月支出15万円なら約6.5カ月分:フリーランス・経営者の最低ラインである6カ月分をほぼカバーできる。

- 達成できる現実的な目標額:月5万円の先取り貯金で20カ月(約1年8カ月)、月7万円なら約14カ月で到達できる。

100万円を最短で貯める4ステップ

| ステップ | 内容 | 期待効果 |

|---|---|---|

| ①固定費を削る | スマホをahamoへ変更(月−5,000〜7,000円)、不要保険の解約(月−5,000〜10,000円) | 月1〜2万円の原資捻出 |

| ②生活防衛資金専用口座を作る | 給与振込口座とは別に「絶対触らない口座」を開設(ネット銀行の高金利口座推奨) | 流用防止・残高の見える化 |

| ③先取り貯金を自動化する | 給料日の翌日に自動振替設定。「残った分を貯金」ではなく「先に移してから生活」 | 意志に頼らず確実に積み立て |

| ④ボーナスを半分以上入金する | ボーナス月は通常の積立に加えてまとめて入金。100万円達成を前倒し | 目標達成を3〜6カ月短縮 |

生活防衛資金の預け先:元本を守れる選択肢

生活防衛資金は「すぐ引き出せる」「元本が減らない」ことが最優先だ。投資信託・株式・仮想通貨は対象外。

| 預け先 | メリット | デメリット | 向き不向き |

|---|---|---|---|

| ネット銀行の普通預金(高金利) | すぐ引き出せる・金利0.1〜0.3% | 普通口座より金利は低い | ◎ 最も推奨 |

| 定期預金 | 普通預金より金利高め | 期間中は原則引き出せない | △ 流動性が落ちる |

| MMF・MRF | 普通預金より高利回りの場合も | 元本保証なし(リスクは低い) | △ 生活防衛には不向き |

100万円達成後の次のステップ

生活防衛資金が100万円貯まったら、次は投資に移行する。優先順位は以下の通りだ。

- 新NISAのつみたて投資枠(年120万円):運用益が非課税。インデックス投資を毎月自動積立。

- iDeCo(自営業者・経営者は月6.8万円まで):掛金が全額所得控除。老後資金と節税を同時に。

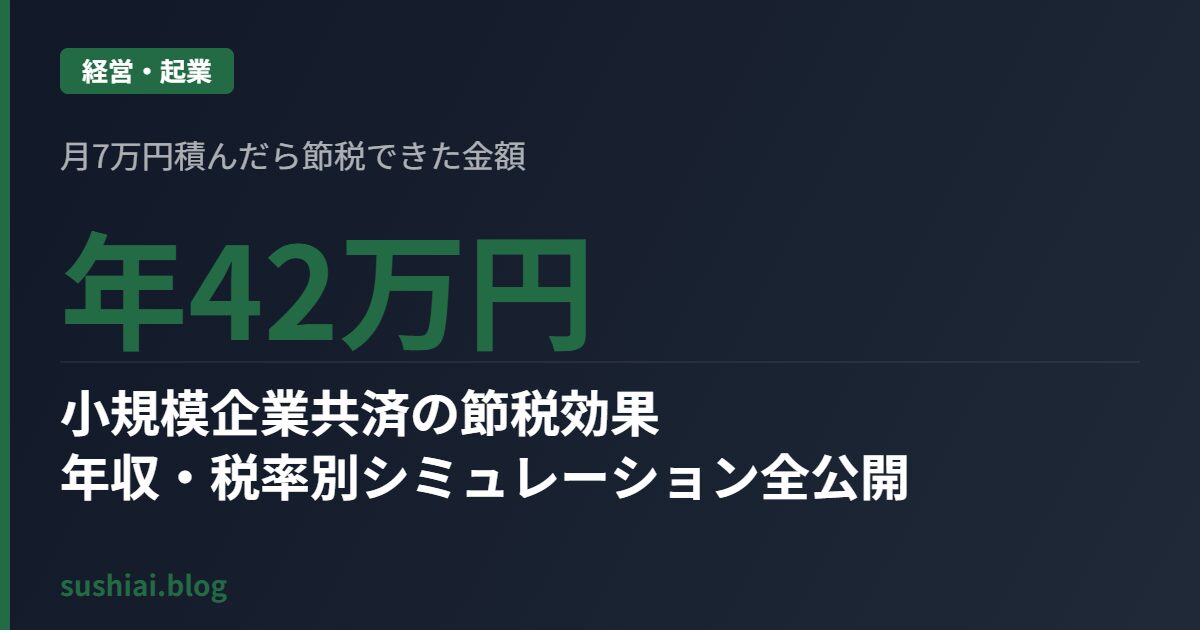

- 小規模企業共済(経営者のみ・月7万円まで):掛金が全額所得控除。退職金として受け取れる。

生活防衛資金100万円 → NISA → iDeCo(経営者は小規模企業共済も)という順番が、税制上最も合理的なお金の使い方だ。

まとめ

物価高の2026年に20代が最初にやるべきことは「投資」ではなく「生活防衛資金100万円の確保」だ。固定費を月1〜2万円削り、専用口座に先取り積立するだけで、約14〜20カ月で到達できる。この土台ができてから初めて、NISAやiDeCoで投資に踏み出す流れが最も安全で合理的だ。

▼ 合わせて読みたい記事

- 【2026年最新】インフレ時代の20代お金戦略|物価高で損しないための5つの対策

- 新NISAを「まだやっていない」人へ。旧NISAとの違いと今すぐ始める理由

- 投資始める前に「これ」だけは揃えろ。生活防衛資金の正しい作り方

📝 れんの実体験メモ

20代で資産1,000万円を目指す上で最重要なのは「生活防衛資金の確保」と「支出管理の自動化」だ。僕は毎月の収入から先に貯蓄・投資分を引き、残りで生活するルールを徹底している。家計簿アプリ(マネーフォワードME)で毎月の支出を可視化してから、無駄遣いが激減した。

今すぐできる3つのアクション

情報を「知っている」だけでは資産は増えない。大事なのは今日一つでも行動を起こすことだ。

- 現状把握:マネーフォワードMEなどで今月の収支を数字で把握する(5分でできる)。

- 優先順位の決定:生活防衛資金(生活費の3〜6ヶ月分)が確保できているか確認する。

- 自動化の設定:証券口座の自動積立を設定し、「忘れていても増える仕組み」を作る。

コメント