📢 広告について:本記事にはアフィリエイト広告が含まれます。

📋 この記事でわかること

- 掛金が全額所得控除になる仕組みと節税効果の計算方法

- 課税所得別・節税シミュレーション(年収500万〜2,000万円の6段階)

- iDeCoとの違いと使い分けの基準

- 任意解約時の元本割れリスクと受取時の課税に関する注意点

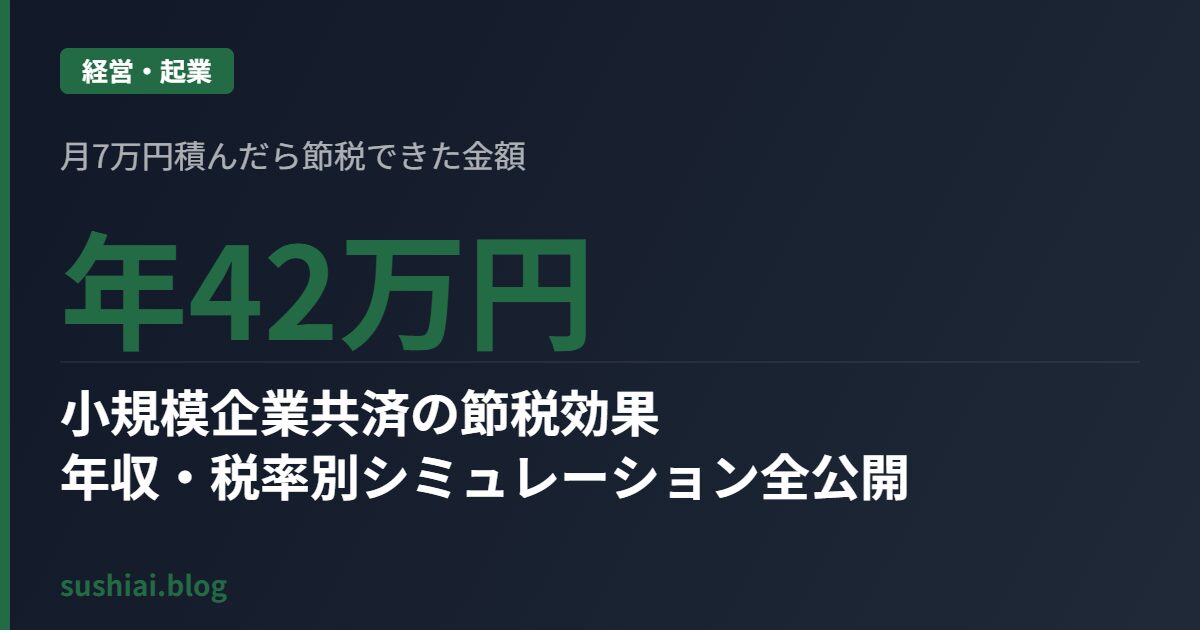

「月7万円積んで年42万円節税」という数字を聞いて、最初は半信半疑だった。でも実際に試算してみると、課税所得が高い経営者ほど効果が大きいことがわかった。この記事では、小規模企業共済の仕組みと節税シミュレーション、iDeCoとの使い分け、そして見落としがちな注意点を整理する。

小規模企業共済とは何か

小規模企業共済は、中小企業の経営者・個人事業主向けの退職金積み立て制度だ。独立行政法人「中小企業基盤整備機構(中小機構)」が運営しており、国が設立した制度のため信頼性が高い。

掛金は月1,000円〜70,000円の範囲で設定でき、払い込んだ全額が「小規模企業共済等掛金控除」として所得控除の対象になる。課税所得を直接減らすため、実際の節税額は「掛金 × 実効税率(所得税+住民税)」で計算できる。

課税所得別の節税シミュレーション

月7万円(年84万円)を満額積み立てた場合の節税額を、課税所得別に計算した。

| 課税所得 | 所得税率 | 実効税率目安 (所得税+住民税10%) | 年間節税額 (年84万円積立) | 月換算 |

|---|---|---|---|---|

| 195万円以下 | 5% | 約15% | 約12.6万円 | 約1.05万円 |

| 330万円以下 | 10% | 約20% | 約16.8万円 | 約1.4万円 |

| 695万円以下 | 20% | 約30% | 約25.2万円 | 約2.1万円 |

| 900万円以下 | 23% | 約33% | 約27.7万円 | 約2.3万円 |

| 1,800万円以下 | 33% | 約43% | 約36.1万円 | 約3.0万円 |

| 4,000万円以下 | 40% | 約50% | 約42.0万円 | 約3.5万円 |

※復興特別所得税・個人住民税均等割は省略。概算値のため実際は税理士に確認を。

課税所得が1,800万円を超えるような経営者なら、月7万円の積み立てで年36〜42万円の節税になる。これを10年続けると節税累計額だけで360〜420万円だ。

iDeCoとの違い・どちらを優先するか

経営者・個人事業主はiDeCoと小規模企業共済の両方を使える。それぞれの特徴を比較する。

| 比較項目 | 小規模企業共済 | iDeCo(個人型確定拠出年金) |

|---|---|---|

| 対象者 | 中小企業経営者・個人事業主 | 20〜65歳の現役世代(会社員含む) |

| 月額上限 | 7万円(年84万円) | 2.3万円(自営業者の場合・年27.6万円) |

| 節税の種類 | 所得控除(掛金控除) | 所得控除(掛金控除)+運用益非課税 |

| 運用方法 | 共済が運用(元本保証型・予定利率1%) | 自分で商品選択(元本変動あり) |

| 受取時の税制 | 退職所得控除・年金所得控除の対象 | 退職所得控除・年金所得控除の対象 |

| 途中解約 | 任意解約可・ただし元本割れリスクあり | 原則60歳まで引き出し不可 |

| 掛金変更 | いつでも変更可 | 年1回のみ変更可 |

控除額の大きさから、まず小規模企業共済(月7万円)を満額にしてから、iDeCoを上乗せするのが効率的だ。合計すると月9.3万円(年111.6万円)を全額所得控除にできる。

注意点①:任意解約すると元本を下回る可能性がある

小規模企業共済を途中で任意解約する場合、掛金納付月数に応じた共済金が受け取れるが、注意点がある。

| 解約理由 | 掛金納付月数 | 受取額の目安 |

|---|---|---|

| 廃業・解散・退職等 | 6ヶ月以上 | 掛金+運用益(有利) |

| 任意解約 | 12ヶ月未満 | 掛け捨て(ゼロ) |

| 任意解約 | 12ヶ月〜240ヶ月(20年)未満 | 掛金総額を下回る可能性あり |

| 任意解約 | 240ヶ月(20年)以上 | 掛金総額以上 |

任意解約の場合、20年未満だと元本割れになることがある。長期継続が前提の制度だと理解した上で加入することが重要だ。事業が続く見込みのある経営者向けの制度だと言える。

注意点②:受取時に課税される

小規模企業共済の共済金を受け取る際は、受取方法によって課税方式が異なる。

- 一括受取:退職所得として課税(退職所得控除が使える)

- 分割受取:公的年金等の雑所得として課税(公的年金等控除が使える)

- 一括+分割の併用:両方の控除が使える

退職所得控除は「勤続年数×40万円(20年超は70万円)」と非常に大きい。積み立て時に節税した分を受け取り時に払う構造だが、退職所得控除を活用すれば多くのケースでトータルの税負担は軽くなる。

注意点③:法人の経費にはできない

小規模企業共済の掛金は個人の所得控除であり、法人の損金(経費)には算入できない。役員報酬として受け取った個人の所得から支払う形になる。

役員報酬が低すぎると掛金分の所得控除の恩恵を受けられなくなるため、役員報酬の設計と合わせて検討する必要がある。

まとめ:経営者の節税は「順番」が大事

小規模企業共済は節税効果が高く、退職金として積み立てられる安全性の高い制度だ。課税所得が高い経営者ほど恩恵が大きい。加入の優先順位は以下の通りだ。

- 小規模企業共済を月7万円(満額)で設定する:年84万円の所得控除が永続する

- iDeCoを月2.3万円で設定する:年27.6万円の追加控除+運用益非課税

- 個人のNISAを満額活用する:年360万円の非課税投資枠

- 上記を使い切った後に法人投資を検討する

▼ 合わせて読みたい記事

- 小規模企業共済・経営セーフティ共済で節税する方法【2026年版】経営者・フリーランスが使える最強の節税制度を解説

- 20代で会社を設立すべき?|合同会社 vs 株式会社の選び方と節税額シミュレーション【2026年版】

- 副業収入の確定申告完全ガイド【2026年版】20万円ルール・経費・青色申告・住民税バレ対策まで解説

📝 れんの実体験メモ

経営者になって一番驚いたのが「知っているかどうかで税負担が数百万円変わる」現実だ。ふるさと納税・iDeCo・小規模企業共済・青色申告特別控除をフル活用すれば、年収800万円の経営者なら年100万円超の節税が可能になる。顧問税理士任せにせず、自分でも税務知識を持つことが大事だ。

今すぐできる3つのアクション

情報を「知っている」だけでは資産は増えない。大事なのは今日一つでも行動を起こすことだ。

- 現状把握:マネーフォワードMEなどで今月の収支を数字で把握する(5分でできる)。

- 優先順位の決定:生活防衛資金(生活費の3〜6ヶ月分)が確保できているか確認する。

- 自動化の設定:証券口座の自動積立を設定し、「忘れていても増える仕組み」を作る。

コメント