📝 この記事について:実際に検討・調査した内容をもとに、初心者が迷わないよう整理してまとめています。制度・数値は各省庁・金融機関の公式情報をもとに記載していますが、最新情報は必ず公式サイトでご確認ください。

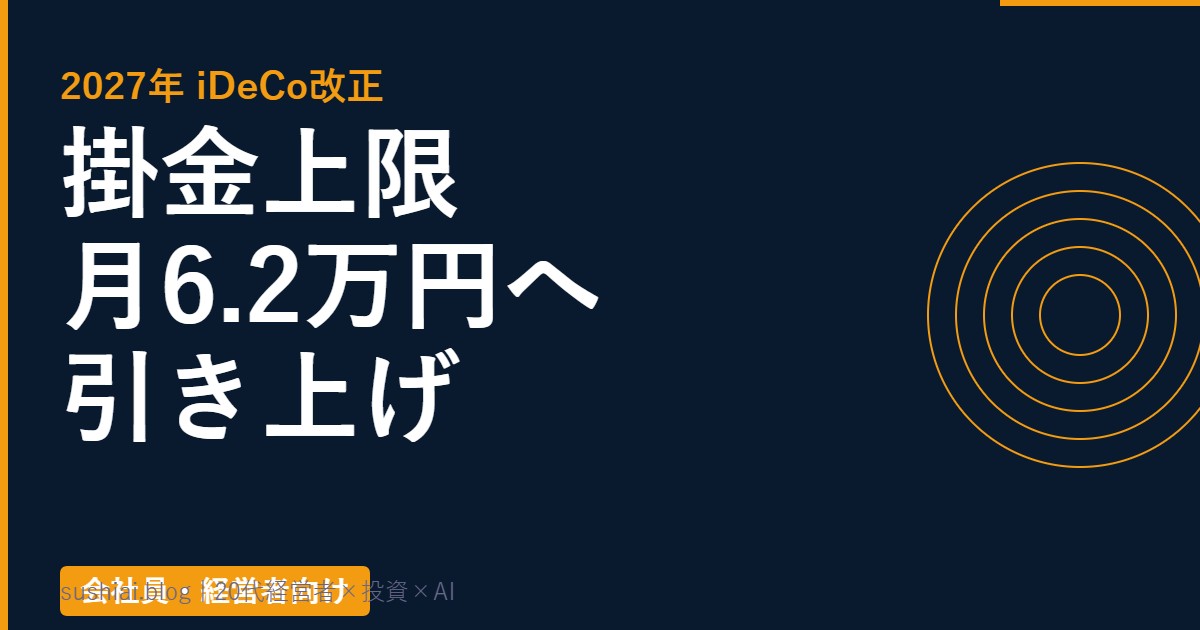

2027年1月、iDeCo(個人型確定拠出年金)に10年に一度レベルの大改正が入ります。会社員の掛金上限が月2.3万円 → 月6.2万円に引き上げ。この差は年間46.8万円、節税額に換算すると年収500万円の人で年間約14万円の追加節税が可能になります。

この記事では2027年iDeCo改正の変更点と、20代が今すぐやるべきことをわかりやすく解説します。

| 項目 | 改正前(〜2026年) | 改正後(2027年1月〜) |

|---|---|---|

| 会社員の掛金上限 | 月2.3万円(年27.6万円) | 月6.2万円(年74.4万円) |

| 自営業者の掛金上限 | 月6.8万円(年81.6万円) | 月7.5万円(年90万円) |

| 加入可能年齢 | 65歳未満 | 70歳未満 |

| 施行日 | — | 2027年1月26日引落分から |

変更点①:会社員の掛金上限が月6.2万円へ大幅引き上げ

これが最大の改正ポイントです。これまで会社員(企業型DCなし)の上限は月2.3万円でしたが、2027年1月から月6.2万円(年74.4万円)まで拠出できるようになります。

ただし、企業型DCに加入している場合は企業型DCの掛金と合算して月6.2万円が上限となります。会社の制度と合わせて確認が必要です。

変更点②:節税効果が劇的にアップ

iDeCoの最大のメリットは掛金が全額所得控除になること。2027年改正後の節税効果を年収別に試算しました。

| 年収 | 税率目安 | 改正前(月2.3万)の年間節税 | 改正後(月6.2万)の年間節税 | 年間差額 |

|---|---|---|---|---|

| 300万円 | 20% | 約5.5万円 | 約14.9万円 | +約9.4万円 |

| 500万円 | 30% | 約8.3万円 | 約22.3万円 | +約14万円 |

| 700万円 | 33% | 約9.1万円 | 約24.6万円 | +約15.5万円 |

| 1000万円 | 43% | 約11.9万円 | 約32万円 | +約20.1万円 |

※所得税+住民税の合算税率で概算。実際の節税額は扶養・各種控除により異なります。

年収500万円の人が月6.2万円を30年間フル活用した場合、掛金控除だけで累計約669万円の節税が見込めます(運用益非課税分は別途)。

変更点③:加入可能年齢が70歳未満に延長

これまでiDeCoに加入できるのは原則65歳未満でしたが、2027年1月から70歳未満まで延長されます。20代には遠い話に見えますが、将来の積立期間が最大5年延長されることを意味します。長期投資の複利効果を考えると見逃せない変更です。

20代が今すぐやるべき3つのこと

①まだiDeCoを始めていないなら今すぐ開設

「2027年に考えよう」では遅い。iDeCoは開設から積立開始まで2〜3ヶ月かかるケースがあります。今すぐ口座を開設しておき、2027年1月に増額手続きをするのが最短ルートです。

20代で月6.2万円を35年間積み立て、年利5%で運用できた場合の試算は約7,100万円。節税効果を加えると実質的な「利回り」はさらに高くなります。

②企業型DCの掛金を確認する

企業型DC(会社の確定拠出年金)に加入している場合、2027年以降のiDeCo上限は「6.2万円 ー 企業型DCの掛金」となります。まず会社の人事・総務に制度を確認しましょう。

③投資先はインデックスファンド一択

SBI証券や楽天証券でiDeCoを開設すればeMAXIS Slim全世界株式(オルカン)やeMAXIS Slim米国株式(S&P500)など信託報酬0.1%以下のファンドに投資できます。長期投資ではコストが最重要です。

よくある質問(FAQ)

Q. 2027年改正はいつから適用される?

A. 2027年1月26日引落分からです。増額手続きには数週間かかるため、2026年末頃から準備を始めましょう。

Q. iDeCoを始めるならどの証券会社?

A. SBI証券か楽天証券がおすすめです。口座管理手数料が無料で、低コストインデックスファンドが充実しています。

Q. 新NISAとiDeCoはどちらを優先すべき?

A. まず新NISAからがおすすめです。iDeCoは60歳まで引き出せないため、流動性を確保した上でiDeCoを活用するのが王道です。ただし節税メリットが大きい会社員は並行して活用する価値があります。

Q. 自営業・フリーランスへの影響は?

A. 第1号被保険者の掛金上限が月6.8万円 → 7.5万円に引き上げられます(国民年金基金との合算)。

まとめ:2027年はiDeCo活用の絶好チャンス

- 会社員の掛金上限:月2.3万円 → 月6.2万円(約2.7倍)

- 年収500万円なら年間約14万円の追加節税が可能

- 加入可能年齢:65歳 → 70歳未満に延長

- 施行:2027年1月26日引落分から

20代で今からiDeCoを始め、2027年以降にフル活用することで、老後資産の形成と節税を最大化できます。まだ開設していない方は今すぐ動き出しましょう。

▼ 合わせて読みたい記事

- 【2027年1月から掛金が約3倍に】iDeCoで節税しながら老後資金を積み立てる方法|20代経営者が解説

- NISA×iDeCo最強節税コンボ|20代が両方やるべき理由と優先順位を解説

- 新NISAを「まだやっていない」人へ。旧NISAとの違いと今すぐ始める理由

2027年改正で何が変わる?iDeCo掛金上限の詳細

2027年に予定されているiDeCoの制度改正では、企業年金のない会社員の掛金上限が現行の月2.3万円から月6.2万円に引き上げられます(自営業者は現行通り月6.8万円)。これにより、会社員のiDeCo節税効果が約2.7倍に拡大します。

節税シミュレーション:改正前vs改正後

| 年収 | 改正前(月2.3万円)の節税額 | 改正後(月6.2万円)の節税額 | 増加額 |

|---|---|---|---|

| 400万円(税率20%) | 約5.5万円/年 | 約14.9万円/年 | +9.4万円 |

| 500万円(税率20%) | 約5.5万円/年 | 約14.9万円/年 | +9.4万円 |

| 600万円(税率30%) | 約8.3万円/年 | 約22.3万円/年 | +14.0万円 |

| 800万円(税率30%) | 約8.3万円/年 | 約22.3万円/年 | +14.0万円 |

| 1,000万円(税率43%) | 約11.9万円/年 | 約32.0万円/年 | +20.1万円 |

※所得税率+住民税10%で計算。実際の節税額は個人の課税状況により異なります。

改正前に今すぐやるべきこと

- iDeCoを未開設の人:今すぐ口座開設。改正を待って開設する意味はない。早く開設するほど非課税期間が長くなる

- 掛金を上限まで引き上げていない人:限度額いっぱいまで増額。特に年収600万円以上なら税率30%超のため節税効果が非常に大きい

- 運用商品を見直す:改正後に掛金が増えると拠出額が大きくなるため、コストの低いインデックスファンドを選んでいるか確認

改正でiDeCoが「最強の老後資産形成術」になる理由

月6.2万円(年74.4万円)を30年間積み立てた場合の試算です。

- 積立総額:約2,232万円

- 節税総額(税率20%):約447万円(税引き後に換算)

- 運用益(年率5%仮定):積立総額約4,900万円

60歳時点で受け取る資産は退職所得控除を活用すれば大部分が非課税。新NISAと並んでiDeCoは20〜30代が今すぐ活用すべき最優先の資産形成ツールです。

よくある質問

Q. 転職したらiDeCoはどうなる?

A. 転職先の企業年金制度に合わせて掛金上限が変わる場合があります。転職の際は運営管理機関に連絡し、加入資格の変更手続きを行ってください。手続きを忘れると積立がストップします。

Q. 会社に内緒でiDeCoを始められる?

A. 会社員はiDeCoの掛金が給与から天引きか個人払いか選べます。個人払い(銀行引き落とし)なら会社に知られず始められます。ただし年末調整で「小規模企業共済等掛金控除」の申告が必要なため、総務に書類を提出することになります。

📅 iDeCoは楽天証券で始めよう

運営管理手数料セロ・商品ラインナップ豊富。口座開設は無料。

2027年から会社員・公務員・自営業者ともに月額上限が引き上げられる予定です。会社員は企業型DC加入有無にかかわらず最大月2万円、自営業者は月6.8万円が上限になります。

手数料・商品ラインナップともにSBI証券と楽天証券がダントツです。どちらも運営管理手数料0円。楽天ユーザーは楽天証券、SBI証券ユーザーはSBI証券で統一するのが管理しやすい。

はい、両方やるのが最強の組み合わせです。NISAは引き出し自由・拠出時の節税なし。iDeCoは引き出し制限あり・拠出時に全額所得控除という違いがあります。

掛金の支払いをゼロにする「運用指図者」へ変更は可能ですが、60歳まで途中解約はできません。ただし掛金停止は自由なので、収入が不安定な時期は一時的に停止するのがおすすめです。

あわせて読みたい関連記事

- iDeCo 始め方【2026年版】口座開設から掛金設定まで全手順

- 20代の資産運用ロードマップ|月3万円から1,000万円を作る全ステップ

- 新NISA 1,800万円は何年で埋まる?月いくら投資すればいいか完全計算

- 楽天証券の使い方【2026年版】iDeCo口座開設まで対応

※本記事は情報提供を目的としており、投資・税務・法律等の専門的なアドバイスを行うものではありません。投資には元本割れのリスクがあります。投資・資産運用の判断はご自身の責任でお願いします。不安な場合は税理士・ファイナンシャルプランナー等の専門家にご相談ください。